A la hora de analizar el recorrido reciente de nuestras carteras y analizar sus perspectivas de futuro, en Buy & Hold no queremos dejar de daros, una vez más, las gracias por vuestra confianza al invertir en los fondos que gestionamos y en los que también invertimos junto a vosotros. Tras un desempeño desigual y bajista en 2022, consideramos que hay argumentos suficientes como para que nuestra cartera de renta variable se revalorice en el entorno del 100% desde su último cierre anual hasta el año 2025.

En este sentido, un exhaustivo análisis por fundamentales y de valoración de sus posiciones es la causa de que nuestros fondos estén preparados para dar retornos muy buenos -tal vez excepcionales- en los próximos años.

Así lo ha explicado también nuestro Julián Pascual, presidente y gestor de Buy & Hold en la última CARTA SEMESTRAL de la firma, que se ha presentado este lunes en Madrid a los medios de información económica más influyentes del país. Hacía muchos años que no éramos tan optimistas, ya que el gap que se ha creado entre el crecimiento del 20% al 40% de los beneficios por acción de las compañías que tenemos en cartera y sus cotizaciones es tremendo. Y la situación se repite tanto para B&H Equity / B&H Acciones como para la parte de renta variable de B&H Flexible.

(*) Ratios ponderadas por el peso de cada valor en cartera

(*) Ratios ponderadas por el peso de cada valor en cartera

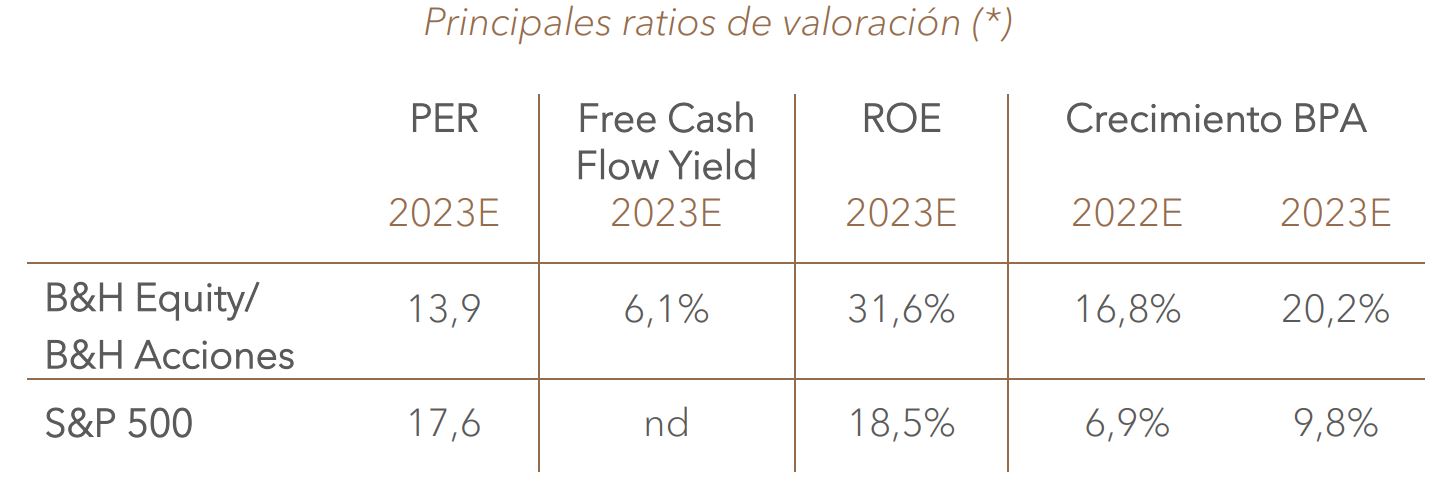

Fuente: Bloomberg

A consecuencia de esta dispar evolución, nuestra cartera cotiza a una valoración menor que la del S&P 500 con una mejor calidad de empresas, medida tanto en retornos sobre el capital como en crecimientos pasados y futuros de beneficios, como se refleja en la tabla de la imagen superior. Esto explica la baja rotación que ha tenido la cartera de renta variable de Buy & Hold a lo largo del último año, en el que únicamente se ha cambiado uno de cada cuatro valores. Así se ha llegado hasta una composición actual de 33 valores.

Todas las incorporaciones en estos últimos meses han sido de smallcaps (con capitalizaciones inferiores a los 3.000 millones de euros), mientras que se han reforzado posiciones en compañías de fuerte convicción como Cie Automotive. Además, se han mantenido posiciones en empresas cotizadas de corte tecnológico con beneficios crecientes como Booking.com, Alten, Amadeus y Next Fifteen o con valoraciones excesivamente penalizadas frente a nuestro análisis de fundamentales, como ha sido el caso de Alphabet.

Del lado de las ventas, cabe destacar en este tiempo la salida de EPAM Systems tras haber alcanzado una valoración suficientemente elevada como para destinar el capital a otras opciones en las que ahora hay mayor potencial. En este caso, la revalorización capturada en este caso superó el 67% en el semestre.

Visión sobre la renta fija

Por lo que se refiere a la renta fija, nuestro Rafael Valera, consejero delegado y gestor de Buy & Hold, ha destacado que el cambio de discurso de los bancos centrales llegó con la cartera de B&H Bonds / B&H Renta Fija totalmente invertida. Una estrategia que se mantiene. Del mismo modo, en la Carta Semestral señala que la toma de coberturas de tipos de interés implementada mediante la venta de futuros del bono español a diez años -cuando su rentabilidad rondaba el 0,5%- ha sido una de las claves para que ambos fondos hayan aventajado en más de cinco puntos porcentuales de rentabilidad a su índice de referencia al cierre de 2022.

El mejor gestor español de renta fija a largo plazo según varios rankings de la industria, ha apuntado también que, con más de 30 años de experiencia en este mercado, “nunca antes había visto semejante cantidad de emisores de buena calidad crediticia ofreciendo rentabilidades cercanas al doble dígito en sus bonos“. Por ello, en los últimos meses hemos aprovechado para ir subiendo de peso paulatinamente en bonos con grado de inversión.

Este cambio radical se ha convertido en clave para considerar que, como hemos señalado recientemente en El Confidencial, hoy por hoy estamos ante la mejor oportunidad de inversión en renta fija de la última década. Eso sí, siempre a través de una conveniente gestión activa que analice y valore las circunstancias de cada emisor más que la incierta evolución del monstruo de la inflación y las políticas de los bancos centrales. Y es que cada caso es un mundo y, cuando se invierte con yields tan altas, el componente de crédito tiene una importancia muy superior al del tipo de interés al construir carteras.

Al momento en que se redactó la Carta Semestral a finales de 2022, la rentabilidad a vencimiento de la cartera de renta fija es del 9,5% con una duración media de tres y un 40% de la misma en emisiones con grado de inversión. Con posiciones en un total de 53 emisores, se ha reforzado el peso en deuda de bancos como Cajamar e Ibercaja, viejos conocidos de Buy & Hold analizados en profundidad y que han aportado sólidas ganancias a nuestros fondos, así como en bonos del sector ocio y turismo.